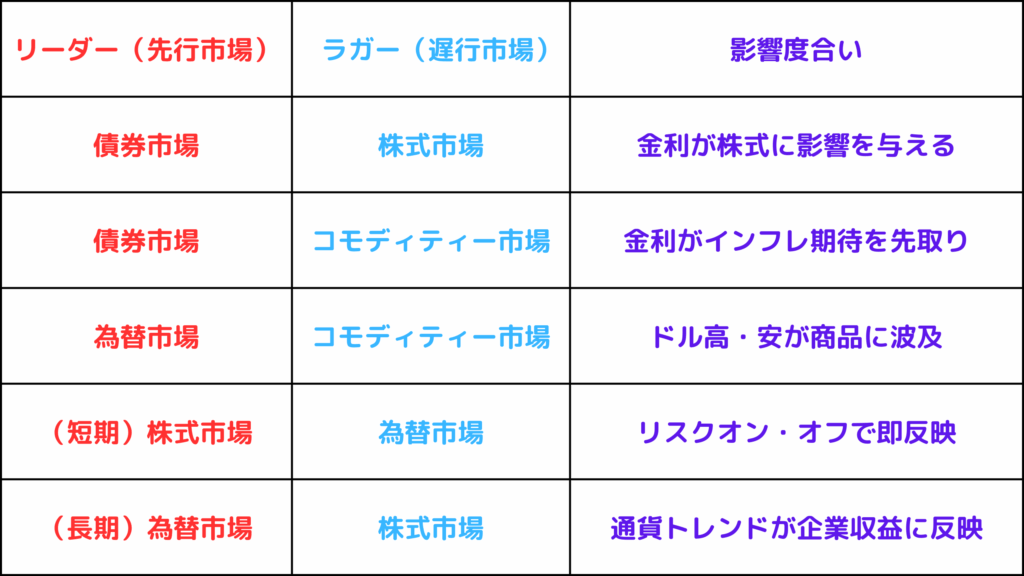

為替市場(リーダー) vs コモディティー市場(ラガー) 為替はグローバル資本フローを直接反映するため、商品市場に先行することが多いです。短期的には、商品価格が急変すると為替が後追いする場合もあります。

ドル高が進行:数日から数週間後に金・原油などのコモディティーが下落

株式市場 vs 為替市場

短期的には株式がリーダー リスクオン(株高)なら円安、リスクオフ(株安)なら円高へ。

長期的には為替がリーダー 持続的なドル高やドル安が、後から企業収益や株価に影響。

時間軸によってリーダーとラガーが逆転する

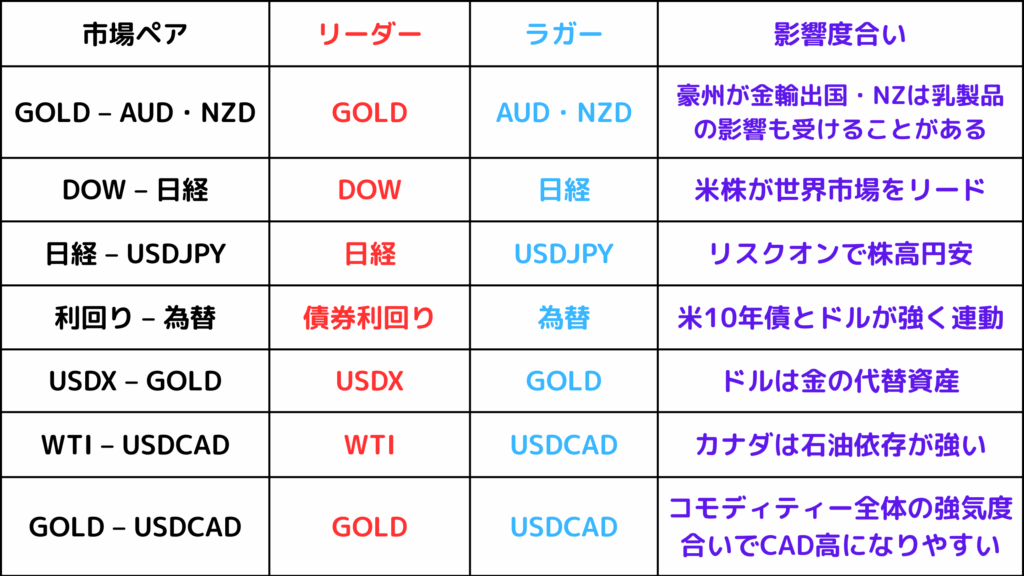

市場相関分析のカギとなる相関関係(IPDA視点)

順相関がある市場(同じ方向に動きやすい)

ゴールド(リーダー) vs オーストラリアドル・ニュージーランドドル(ラガー) オーストラリア(AUD)とニュージーランド(NZD)は資源国であり、特にオーストラリアは金の輸出国です。ゴールド価格が上がると、AUD・NZDが買われやすく、NZDは乳製品価格の影響も受けるため、AUDほど強い相関ではないです。

日経インデックス(リーダー) vs USDJPY(ラガー) 日本株が上昇すると、スマートマネーは円を売りドルを買うため、円安(USDJPY上昇)になりやすいです。これはリスクオンの典型であり、リスクオフ時は株安・円高になります。短期的に為替がラガーになる場合が多いです。

債券利回り(リーダー) vs 為替市場(ラガー) 高金利通貨には至近が流入しやすく、米債券利回りが上がればドル高になりやすいです。特に米10年債利回りとドルインデックスが強く連動します。

逆相関がある市場(逆方向に動きやすい)

米ドルインデックス(リーダー) vs ゴールド(ラガー) ゴールドはドルの代替え資産です。基本的に逆相関があります。ただしインフレや地政学リスク時には同時方向に動くこともあります。

原油WTI(リーダー) vs USDCAD(ラガー) カナダは産油国です。原油高によるCADの需要によりUSDCADが下落するような、逆相関があり、USDCADペアは石油通貨ペアとも称されます。

ゴールド(リーダー) vs USDCAD(ラガー) ゴールド価格上昇は、資源国通貨CADを押し上げ、結果的にUSDCADペアは下落します。ゴールドとCADは商品サイクルによって強弱が変わります。